No products in the cart.

ದಾವಣಗೆರೆನವದೆಹಲಿಬೆಂಗಳೂರುವಾಣಿಜ್ಯ

YogarajUpdated 3 hours Ago1 Mins read7

YogarajUpdated 3 hours Ago1 Mins read7

ಒಂದು ದಿನ ಇಎಂಐ (EMI) ಪಾವತಿ ತಡವಾದ್ರೆ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಕಡಿಮೆ ಆಗುತ್ತಾ? ಇಲ್ಲಿದೆ ಅಸಲಿ ಸತ್ಯ!

Share

ನವದೆಹಲಿ: ಸಂಬಳ ಒಂದು ದಿನ ತಡವಾಗಿ ಜಮೆಯಾಗುವುದು, ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿ ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಇಲ್ಲದೆ ಆಟೋ-ಡೆಬಿಟ್ (Auto-Debit) ಫೇಲ್ ಆಗುವುದು ಅಥವಾ ದೈನಂದಿನ ಗಡಿಬಿಡಿಯಲ್ಲಿ ಸಾಲದ ಕಂತು (EMI) ಪಾವತಿಸುವ ದಿನಾಂಕವನ್ನೇ ಮರೆತುಬಿಡುವುದು ಸಾಮಾನ್ಯ. ಇಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಗ್ರಾಹಕರಲ್ಲಿ ತಕ್ಷಣ ಮೂಡುವ ದೊಡ್ಡ ಆತಂಕವೆಂದರೆ—”ನನ್ನ ಸಿಬಿಲ್ ಸ್ಕೋರ್ (CIBIL Score) ಹಾಳಾಯಿತೇ?” ಎಂಬುದು.

ನಿಮ್ಮ ಭವಿಷ್ಯದ ಹೋಮ್ ಲೋನ್, ಕಾರ್ ಲೋನ್ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳ ಅನುಮೋದನೆಗೆ ಈ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಅತ್ಯಂತ ಪ್ರಮುಖವಾಗಿರುವುದರಿಂದ ಈ ಆತಂಕ ಸಹಜವೇ. ಆದರೆ ಕೇವಲ ಒಂದು ದಿನ ಇಎಂಐ ತಡವಾದರೆ ತಕ್ಷಣವೇ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಪಾತಾಳಕ್ಕೆ ಕುಸಿಯುವುದಿಲ್ಲ! ಇದರ ಹಿಂದಿನ ಅಸಲಿ ಸತ್ಯ ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಮಗಳು ಹೀಗಿವೆ:

ತಕ್ಷಣದ ಪರಿಣಾಮಗಳೇನು? (ಮೊದಲ ದಿನ):

ನಿಮ್ಮ ಇಎಂಐ ದಿನಾಂಕ ಮುಗಿದ ತಕ್ಷಣ ಬ್ಯಾಂಕ್ಗಳು ನಿಮ್ಮನ್ನು ಗಂಭೀರ ಸುಸ್ತಿದಾರರೆಂದು ಪರಿಗಣಿಸುವುದಿಲ್ಲ. ಆದರೆ, ತಡವಾಗಿ ಪಾವತಿಸಿದ್ದಕ್ಕಾಗಿ ಲೇಟ್ ಪೇಮೆಂಟ್ ಫೀಸ್ (Late Payment Fee) ಅಥವಾ ದಂಡದ ಬಡ್ಡಿಯನ್ನು ವಿಧಿಸುತ್ತವೆ. ಒಂದು ವೇಳೆ ಇಸಿಎಸ್ (ECS) ಅಥವಾ ನ್ಯಾಚ್ (NACH) ಆಟೋ-ಡೆಬಿಟ್ ಫೇಲ್ ಆಗಿದ್ದರೆ, ಬ್ಯಾಂಕ್ ಖಾತೆಯಿಂದ ಬೌನ್ಸ್ ಚಾರ್ಜ್ಗಳನ್ನು (Bounce Charges) ಕಡಿತಗೊಳಿಸಲಾಗುತ್ತದೆ. ಜೊತೆಗೆ ಬ್ಯಾಂಕ್ನಿಂದ ರಿಮೈಂಡರ್ ಮೆಸೇಜ್ ಹಾಗೂ ಕರೆಗಳು ಬರಲು ಆರಂಭವಾಗುತ್ತವೆ.

ಗ್ರೇಸ್ ಪೀರಿಯಡ್ (Grace Period) ಸೌಲಭ್ಯ:

ಹಣಕಾಸು ತಜ್ಞರ ಪ್ರಕಾರ, ಬಹುತೇಕ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳು ಗ್ರಾಹಕರಿಗೆ 3 ರಿಂದ 15 ದಿನಗಳ ‘ಗ್ರೇಸ್ ಪೀರಿಯಡ್’ ಅಥವಾ ಬಫರ್ ಅವಧಿಯನ್ನು ನೀಡುತ್ತವೆ. ಈ ಅವಧಿಯೊಳಗೆ ನೀವು ಬಾಕಿ ಹಣವನ್ನು ಪಾವತಿಸಿದರೆ, ನಿಮಗೆ ದಂಡದ ಶುಲ್ಕ ಬೀಳುತ್ತದೆಯೇ ಹೊರತು, ಬ್ಯಾಂಕುಗಳು ಈ ಮಾಹಿತಿಯನ್ನು ಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋಗಳಿಗೆ (CIBIL) ವರದಿ ಮಾಡುವುದಿಲ್ಲ. ಹೀಗಾಗಿ ನಿಮ್ಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ.

ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ಗೆ ಯಾವಾಗ ಪೆಟ್ಟು ಬೀಳುತ್ತದೆ?

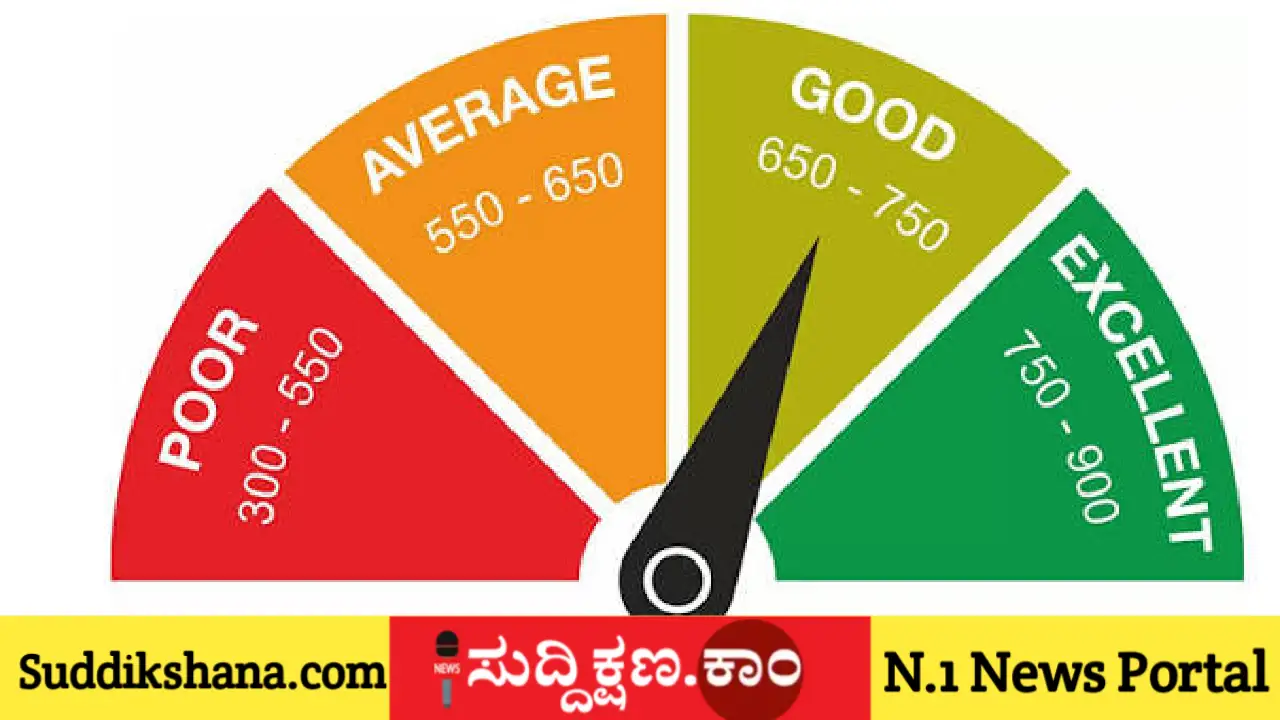

ನಿಮ್ಮ ಒಟ್ಟು ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಸಕಾಲಿಕ ಮರುಪಾವತಿ ಇತಿಹಾಸವೇ (Repayment History) ಶೇ. 35 ರಷ್ಟು ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ. ಒಂದು ವೇಳೆ ನಿಮ್ಮ ಇಎಂಐ ಬಾಕಿ 30 ದಿನಗಳಿಗಿಂತ ಹೆಚ್ಚು ಕಾಲ ಪಾವತಿಯಾಗದೆ ಉಳಿದರೆ, ಬ್ಯಾಂಕುಗಳು ಅದನ್ನು ಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋಗೆ ರಿಪೋರ್ಟ್ ಮಾಡುತ್ತವೆ. ಒಮ್ಮೆ 30 ದಿನಗಳ ಸುಸ್ತಿ (Delinquency) ಎಂದು ವರದಿಯಾದರೆ, ನಿಮ್ಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ತಕ್ಷಣವೇ 50 ರಿಂದ 100 ಪಾಯಿಂಟ್ಗಳಷ್ಟು ಕುಸಿಯಬಹುದು! ಇದು ಭವಿಷ್ಯದಲ್ಲಿ ಸಾಲ ಸಿಗದಂತೆ ಮಾಡಬಹುದು ಅಥವಾ ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರಕ್ಕೆ ಕಾರಣವಾಗಬಹುದು.

ಗ್ರಾಹಕರು ಏನು ಮಾಡಬೇಕು?

ತಕ್ಷಣ ಪಾವತಿಸಿ: ಇಎಂಐ ಮಿಸ್ ಆಗಿರುವುದು ಗೊತ್ತಾದ ತಕ್ಷಣ, ಮುಂದಿನ ಸಂಬಳದವರೆಗೆ ಕಾಯದೆ ತಕ್ಷಣವೇ ಬಾಕಿಯನ್ನು ಆನ್ಲೈನ್ ಮೂಲಕ ಕ್ಲಿಯರ್ ಮಾಡಿ.

ಬ್ಯಾಂಕ್ ಜೊತೆ ಸಂವಹನ ನಡೆಸಿ: ಆರ್ಥಿಕ ಮುಗ್ಗಟ್ಟಿನಿಂದ ಇಎಂಐ ಕಟ್ಟಲು ಸಾಧ್ಯವಾಗದಿದ್ದರೆ ಬ್ಯಾಂಕ್ ಕರೆಗಳನ್ನು ನಿರ್ಲಕ್ಷಿಸಬೇಡಿ. ಅವರೊಂದಿಗೆ ಮಾತನಾಡಿ ಲೋನ್ ರಿಸ್ಟ್ರಕ್ಚರಿಂಗ್ ಅಥವಾ ಸಮಯಾವಕಾಶದ ಬಗ್ಗೆ ಚರ್ಚಿಸಿ.

ಖಾತೆಯಲ್ಲಿ ಬಫರ್ ಇಟ್ಟುಕೊಳ್ಳಿ: ಪ್ರತಿ ತಿಂಗಳು ಆಟೋ-ಡೆಬಿಟ್ ಆಗುವ ಮೊತ್ತಕ್ಕಿಂತ ಕನಿಷ್ಠ ಸ್ವಲ್ಪ ಹೆಚ್ಚುವರಿ ಹಣವನ್ನು ಖಾತೆಯಲ್ಲಿ ಮುಂಚಿತವಾಗಿಯೇ ಕಾಯ್ದಿರಿಸಿ.

ಒಂದು ಬಾರಿ ಇಎಂಐ ಮಿಸ್ ಆದ ತಕ್ಷಣವೇ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಪ್ರೊಫೈಲ್ ಸಂಪೂರ್ಣ ಹಾಳಾಗುವುದಿಲ್ಲ. ತಕ್ಷಣ ಎಚ್ಚೆತ್ತುಕೊಂಡು ಬಾಕಿ ಪಾವತಿಸುವ ಮೂಲಕ ಮತ್ತು ಮುಂದಿನ ದಿನಗಳಲ್ಲಿ ಶಿಸ್ತಿನ ಮರುಪಾವತಿ ಮುಂದುವರಿಸುವ ಮೂಲಕ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಅನ್ನು ಮತ್ತೆ ಉತ್ತಮ ಸ್ಥಿತಿಗೆ ತರಬಹುದು.

- bank bounce charges

- CIBIL score drop

- credit score grace period

- home loan EMI delayed

- how to improve CIBIL score

- Missed EMI impact

- missed loan payment by 1 day

- personal loan default impact

- ಆಟೋ ಡೆಬಿಟ್ ಫೇಲ್ ಬೌನ್ಸ್ ಚಾರ್ಜ್

- ಇಎಂಐ ಗ್ರೇಸ್ ಪೀರಿಯಡ್

- ಇಎಂಐ ಮಿಸ್

- ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಸಮಸ್ಯೆ

- ಬ್ಯಾಂಕ್ ಲೋನ್ ಇಎಂಐ ತಡ

- ಸಾಲದ ಕಂತು ಬಾಕಿ

- ಸಿಬಿಲ್ ಸ್ಕೋರ್

Related Articles

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave a comment